PROTEZIONE DEL REDDITO

ovvero come tutelarsi dalla diminuzione delle entrate.

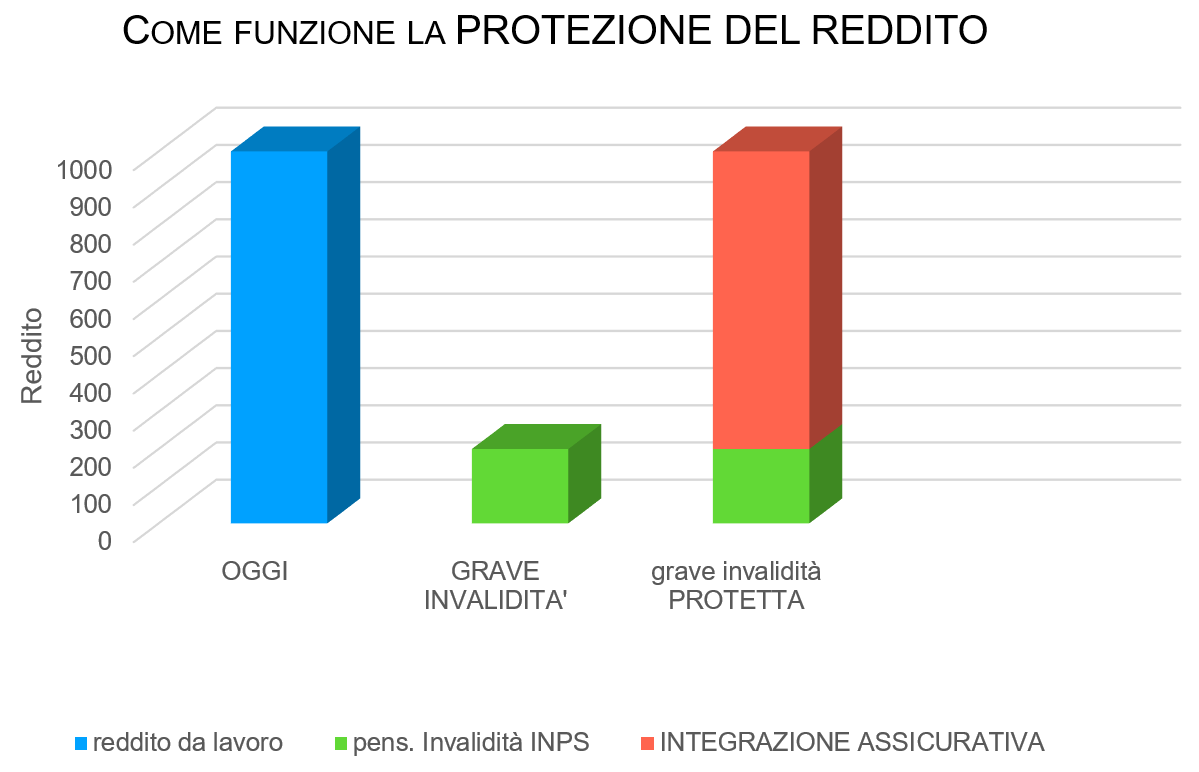

Se tu oggi guadagni ad esempio € 1000 al mese e dal mese prossimo questa entrata si riduce a € 200 al mese per il resto della tua vita, senza la possibilità di poter modificare questo importo; quanto impattante potrebbe essere la tua nuova situazione economica per te e la tua famiglia?

Altro scenario: la tua nuova situazione di salute peggiora e le entrate di € 1000 al mese, garantite magari dalla tua pensione, che fino a ieri ti bastavano, non sono più sufficienti.

Ora, infatti, hai bisogno di assistenza 24 ore su 24 e ti servirebbero almeno € 3000 al mese. L’alternativa sarebbe quella di costringere i tuoi familiari a effettuare l’assistenza in prima persona, anche se non sono preparati per questo mestiere.

Come ti supporterebbe lo Stato?

A quanto ammonterebbero le pensioni di invalidità, inabilità o superstiti ovvero quelle di cui hai già diritto quando sei in carriera lavorativa, e che purtroppo con il nuovo sistema contributivo saranno pensioni da terzo mondo?

Penso che un assicuratore, prima di proporti una qualsiasi soluzione privata, dovrebbe prima farti vedere quale prestazione hai già garantita dallo Stato e solo successivamente, valutare di integrarla.

O sbaglio?

La quasi totalità a degli assicuratori non sa nemmeno calcolare le prestazioni che hai già garantito attraverso l’INPS o la tua cassa obbligatoria…

Figurati se ti possono sviluppare delle soluzioni realmente adeguate ai ciò che ti manca.

Il mio ruolo di assicuratore e quello di integrare ciò che ti manca; integrare il reddito che verrebbe meno a te e alla tua famiglia in caso di una grave invalidità, non autosufficienza o morte.